Облигации представляют собой финансовый инструмент, который используется уже на протяжении многих столетий. Их предшественники появились ещё в Древнем Риме, где долговые обязательства применялись для обеспечения военных кампаний и возведения инфраструктуры. Позже, в Средневековье, схожие механизмы использовались итальянскими городами-государствами, такими как Венеция, для привлечения инвестиций у состоятельных граждан.

Сегодня облигации занимают значительное место в структуре мировых финансов. Они предоставляют инвесторам надёжный метод сбережения и преумножения денежных средств.

Популярность облигаций объясняется стабильностью их прибыльности и сравнительно малыми рисками, особенно в сравнении с акциями или криптовалютой. Например, согласно данным агентства Moody’s, вероятность дефолта по государственным облигациям за последние 20 лет составляет менее 1%, что значительно ниже волатильности фондового рынка.

Почему же стоит обратить внимание на облигации? Во-первых, они идеально подходят для тех, кто хочет получать фиксированный доход. Во-вторых, облигации позволяют диверсифицировать инвестиционный портфель, что снижает общий уровень риска. В-третьих, этот инструмент подходит как для опытных инвесторов, так и для тех, кто только начинает свой путь в мире финансов.

Основные характеристики облигаций

Облигация — это вид долговой бумаги, которую организация или государство предоставляет вкладчику в обмен на предоставленные средства. Механизм их действия достаточно прост: инвестор предоставляет займ, а организация либо государство обязуется вернуть средства в установленные сроки с уплатой процентов. Данный вид ценных бумаг обладает рядом ключевых характеристик.

Номинальная стоимость

Это установленная сумма, которую эмитент должен выплатить инвестору при погашении. Как правило, она имеет круглое значение, например, 1000 рублей, 100 евро или 10 долларов.

Купонный доход

Регулярно выплачиваемый процент от номинальной стоимости, который эмитент выплачивает инвестору. Частота платежей может быть ежемесячной, ежеквартальной, полугодовой или ежегодной.

- Пример: Если номинал облигации составляет 10 000 рублей, купонная ставка равна 7% годовых, то владелец получает 700 рублей ежегодно.

Срок обращения

- Краткосрочные: до 1 года.

- Среднесрочные: от 1 до 5 лет.

- Долгосрочные: более 5 лет.

Кредитный рейтинг

Показатель надёжности, присваиваемый рейтинговыми агентствами, такими как Moody’s, S&P или Fitch. Облигации с высокой оценкой (например, AAA) считаются менее рискованными, но предлагают низкую доходность.

Ликвидность

Часть облигаций обращается на биржах, что даёт возможность их реализации до окончания срока полного погашения. Это актуально для вкладчиков, которым может понадобиться доступ к средствам.

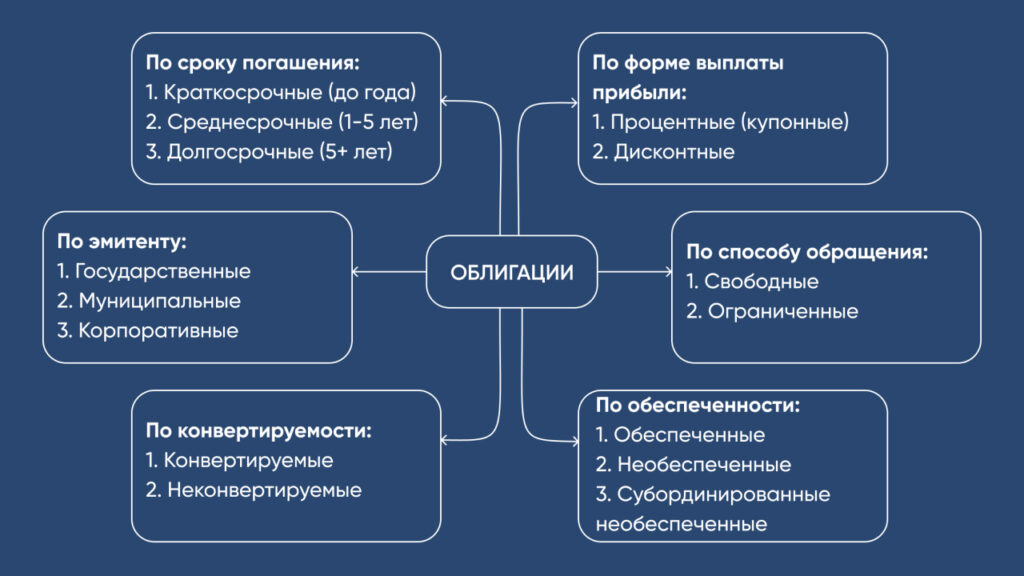

Облигации: классификация и ключевые отличия

Широкий диапазон облигаций позволяет вкладчикам выбирать инструменты, наиболее соответствующие их целям. Вот основные параметры классификации:

По эмитенту

- Государственные облигации. Выпускаются государством для привлечения средств.

- Корпоративные облигации. Эмитируются коммерческими компаниями. Обычно имеют более высокую доходность, чем государственные, но сопровождаются большими рисками.

- Муниципальные ценные бумаги. Эмитируются муниципалитетами для реализации региональных проектов.

- Облигации наднациональных международно-государственных организаций. Имеются в виду такие глобальные объединения, как Евросоюз, Европейский инвестиционный банк, Всемирный банк и т. д.

Облигации — это эффективный способ привлечения денежных ресурсов. Государства применяют их для ликвидации дефицита бюджета и финансирования крупных инфраструктурных проектов. Корпорации используют их для расширения бизнеса, разработки новых продуктов или рефинансирования займов.

По времени обращения

- Краткосрочные. Максимальный период — 12 месяцев. Хорошо подходят для обеспечения ликвидности и кратковременных капиталовложений.

- Среднесрочные. От 1 года до 5 лет. Оптимальные для поддержания равновесия между прибылью и риском.

- Долгосрочные. Свыше 5 лет. Предлагают более высокий доход, но подвержены влиянию колебаний процентных ставок.

По типу дохода

- С фиксированным купоном. Гарантируют равные выплаты.

- С плавающим купоном. Проценты зависят от конъюнктуры рынка.

- Без купона. Эти облигации продаются со скидкой, а доход формируется за счёт разницы между ценой покупки и номинальной.

По форме владения

- Именные. Закреплены за конкретным владельцем.

- На предъявителя. Могут быть переданы другому лицу без необходимости регистрации.

По валюте выпуска

- В национальной валюте. Например, рублевые ценные бумаги.

- В иностранной валюте. Примеры: евробонды.

Сравнение видов облигаций

| Тип облигации | Эмитент | Доходность | Риск | Пример |

| Государственные | Государство | Низкая | Очень низкий | ОФЗ, Treasuries |

| Корпоративные | Частные организации | Средняя | Средний | Газпром, Apple |

| Муниципальные | Органы местного самоуправления | Средняя | Низкий | Городские облигации |

Как выбрать облигации: советы для начинающих и опытных инвесторов

Облигации разнообразны, и выбор подходящего инструмента зависит от целей, бюджета и уровня риска инвестора. В этом разделе мы разберём основные шаги и критерии, которые помогут сделать осознанный выбор.

Шаг 1: Определите свои цели

- Краткосрочные цели. Если вам нужно сохранить возможность быстрого доступа к деньгам или вложить деньги на короткий период, подойдут облигации с коротким периодом обращения.

- Долгосрочные цели. Для накопления капитала или создания источника пассивного дохода лучше выбрать бумаги с длительным сроком погашения и высоким уровнем дохода.

- Диверсификация. Если вы хотите уменьшить вероятность потери средств, комбинируйте ценные бумаги от разных компаний, с разными датами погашения и типами дохода.

Шаг 2: Оцените уровень риска

- Гособлигации считаются самыми надёжными, но их доходность ниже.

- Корпоративные облигации обладают высокой доходностью, но сопряжены с серьезными рисками.

- Муниципальные облигации — промежуточный вариант для умеренно консервативных инвесторов.

Шаг 3: Проверьте кредитный рейтинг эмитента

Ценные бумаги с высоким уровнем доверия (ААА, АА) от международных рейтинговых агентств, таких как S&P, Fitch или Moody’s, менее рискованны, но процент по ним ниже. Ценные бумаги с низким уровнем доверия (BB и ниже) дают большую выгоду, но подходят только тем, кто готов к повышенному риску.

Шаг 4: Обратите внимание на срок до погашения

- Краткосрочные облигации менее чувствительны к изменениям процентных ставок.

- Доходность долгосрочных облигаций выше, но их стоимость зависит от колебаний рынка.

Шаг 5: Используйте данные и графики

Чтобы провести анализ доходности облигаций, полезно использовать графики изменения их цены и доходности в динамике. Это поможет понять, насколько волатильна бумага, и спрогнозировать возможную прибыль.

Риски, связанные с облигациями

Облигации, несмотря на их репутацию надёжного и стабильного инструмента, не являются полностью свободными от рисков. Понимание этих рисков помогает инвесторам принимать более обоснованные решения и минимизировать возможные потери.

Основные виды рисков:

- Кредитный риск

Это вероятность того, что эмитент не сможет выполнить свои обязательства по выплате процентов или возврату номинальной стоимости.

Пример: Корпорация, выпустившая облигации, объявляет о банкротстве, что делает возврат вложений невозможным. - Процентный риск

При увеличении ставок стоимость облигаций с фиксированным купоном падает.

Пример: Если купонная ставка вашей облигации 5%, а рыночные ставки выросли до 7%, цена вашей облигации упадёт. - Инфляционный риск

Инфляция снижает реальную покупательную способность купонных выплат и номинальной стоимости.

Пример: Инфляция в стране составляет 10%, а доходность вашей облигации — 7%. - Риск ликвидности

Возможность, что облигацию будет сложно продать до даты погашения по справедливой цене.

Пример: Облигации небольшой компании не пользуются популярностью на рынке, из-за чего их трудно реализовать. - Валютный риск

Возникает при покупке облигаций, деноминированных в иностранной валюте.

Пример: Инвестор покупает облигации в долларах США, но курс рубля укрепляется, снижая доходность.

Как минимизировать риски?

- Выбирайте эмитентов с высоким кредитным рейтингом.

- Анализируйте финансовую отчётность компании.

- Следите за изменениями в ковенантах и других условиях договора.

- Используйте валютные хеджирующие инструменты, например, деривативы.

Риски облигаций нельзя игнорировать, но с правильным подходом они могут быть сведены к минимуму. Обдуманный выбор инструментов, основанный на анализе и прогнозировании, сделает инвестирование более безопасным и прибыльным.

Облигации в современном финансовом мире

Рынок облигаций растёт с каждым годом. В 2024 году его объём достиг рекордных значений, превысив $130 трлн. Такие показатели говорят о высокой востребованности этого инструмента у частных и институциональных инвесторов. Облигации становятся всё более доступными, благодаря развитию технологий и онлайн-брокеров.

В условиях нестабильной экономики облигации служат “тихой гаванью” для многих инвесторов. Это объясняется их устойчивостью к инфляционным колебаниям и гарантией регулярных выплат по купонам. Кроме того, облигации с высоким рейтингом практически не подвержены риску дефолта, что делает их надёжным выбором даже в периоды кризиса. Они позволяют сохранить капитал, а иногда и получить неплохую доходность, особенно в периоды низких процентных ставок.